【各地楼市危急,比起地方政府遮遮掩掩、偷偷摸摸地出台救市,央行直接向银行进行口头干预,要求确保首套房贷,加大对房地产信贷投入。央行这么做的意图何在?这种口头干预能否对银行产生强制性效果? 】…[详细]

房地产面临崩盘 央行比地方政府先亮剑

房地产形势岌岌可危。最新数据显示,1-4月房地产投资同比增16.4%,较前3月回落0.4%。与前3月相比,前4个月住宅投资增速、房产施工面积增速、房产开发企业土地购置面积、商品房销售面积均出现回落。

这种情况下房企首当其冲。今年3月以来,在浙江宁波、江苏南京、无锡、安徽合肥、湖北襄阳、陕西神木等全国多地,十余家中小房企被曝光因资金链断裂而陷入了破产危机。

而全国百强房地产企业光耀地产陷入资金危机,则让本已极为紧张的房地产市场神经面临崩溃的边缘。

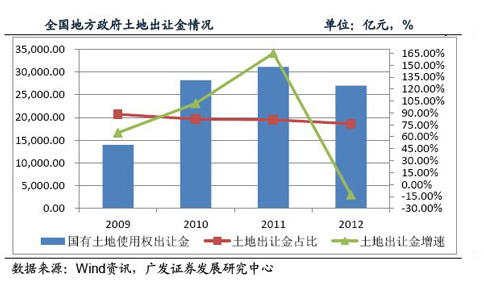

比房企更着急的可能是地方政府。今年1月以后全国土地市场转冷,而随着6个月的土地款付款周期临近末期,7月份开始很多地方政府将直面严重的现金回流问题。

然而在这背后,是银行对房地产的紧缩银根。在利率市场化背景下,银行资金成本不断上升,而坏账和不良贷款规模也在增加。出于对风险的把控,房地产开发投资下降也就不足为奇,而对房贷业务低收益的不满,银行已大幅收缩甚至暂停房贷业务。

房地产市场面临崩盘,比起地方政府偷偷摸摸地变相救市,谁也没想到央行是最先亮明态度的——直接对银行进行窗口指导,要求银行加大对房地产信贷投入,保证首套房贷。

银行或为央行“保持定力”买单

而央行此时公开“托市”,目的绝非为了救房地产,真实目的恐怕仍然是为了稳增长。在经济持续下滑的压力之下,房地产市场的支柱作用凸显。

近期央行不断释放不会出台大规模刺激的信号。先是在一季度货币政策执行报告明确了“保持定力,主动作为”的政策基调,周小川行长又在五道口金融论坛回应下调存款准备金率问题时表示,不会出台大规模刺激政策。

国信证券认为,如果为了保增长重回货币放水、投资驱动的老路,经济改革预期将被逆转,对政府信誉将是极大打击。

因此,在政策着力点上只能选择住房消费贷款市场,即借助商业银行之力维持房地产市场的需求,避免成交量大幅滑落。

在政策工具上既不降准也不降息,而是选择了窗口指导;在政策力度上,仍然属于微刺激的范畴;同时值得注意的是央行网站高调宣传此次会议,目的就是对公众进行“预期管理”。

如果把“保持定力”解读为不全面降准,那么此次会议就是“主动作为”的最好注脚。

对于央行来说,其调控水平和艺术似乎到了新的境界。但如果自己保持定力,而对市场主体进行强制性干预,是否与“市场为主体”的核心方针冲突呢?而对于商业银行来说,对市场的判断和投放信贷的决定是否应该遵从央行的指导呢?

口头干预的强制性有多大?

事实上,窗口指导是指央行通过劝告和建议来影响商业银行信贷行为的一种温和的、非强制性的货币政策工具,是一种劝谕式监管手段。但由于这种指导来自享有很高信誉和权威的中央银行,实际上带有很大程度的强制性。

央行这样做并没有明确的法律依据,内容又模糊,即使商业银行没有按央行的意图行事,也不会承担任何法律上的处罚。央行作为管理货币金融的行政机关,手中握有重权,比如资金调剂、业务审批、金融仲裁,商业银行自然要维持“听话”的形象,与央行保持友善的关系。

一般认为,窗口指导最大的缺点在于引致不公平的格局,有可能发生“听话的好人吃亏,冒险的人发财”等现象。此外,窗口指导还会在一定程度上损害银行自主权,也可能造成金融机构资产趋同化。

在中国,窗口指导的最大危害将是引致贷款的大起大落:当被劝告时,商业银行都蓄积力量,一待风声一过,便是贷款的超常增长。2003年第四季度,商业银行听从劝告缩小放贷,而到2004年1季度多数银行则是贷款大增。对于以银行融资占绝对主导地位的中国,贷款的大起大落就是投资和经济的大起大落。

银行听央行的还是听市场的?

在线金融搜索平台“融360”此前发布的3月份房贷分析报告显示,在样本选取的35个城市中,有25个城市有停贷现象,主要以中小商业银行为主。

有媒体引用一位地方银行房贷部门负责人的说法似乎可以通俗地解释当前银行的心态。“房价太高了,我们认为,目前的房子根本不值这么多钱。”

在利率市场化不断加快,存贷利差持续缩窄情况下,按揭贷款对银行的吸引力已经大不如前。选择少做或者不做个人按揭贷款,是商业银行根据目前资金成本和需求的现实情况,做出符合自身商业利益的市场化选择。

这其中的矛盾集中在央行追求的是政治经济稳增长,而银行则更看重商业可持续发展的矛盾。如果央行强制要求银行向按揭贷款倾斜资源,则可能影响各行的年中预算调整和全年的业绩影响。

目前大中型银行都已经上市,在银行业整体营利压力增大的趋势下,强压银行干“赔本赚吆喝”的买卖,到时候股东和投资者是向银行讨说法,还是找央行算账?

不过银行没有仅仅扮演了受气小媳妇的角色。银监会日前也做了风险警示:房地产开发投资同比增速持续下降,已经对上游钢铁、建筑材料以及下游家具、家电、装修装饰等诸多行业产生影响,可能波及银行在这些行业中的贷款质量。

结语

倒是《人民日报》让人颇为意外地指出,楼市调整期也是改革好时机,因地制宜提高政策效力、推进体制改革,较之救市更有价值。

陕西天豪科技发展有限公司

20140516